안녕하세요~ 행복 찾는 사막 여우에요!!

요새 이차전지 국내 기업들의 수급과 주가가 천정부지로 치솟고 있어요.

그래서 오늘은 이차전지 배터리 분리 막 소재 기업 중 하나인 대한 유화에 대해서 알아보려고 해요.

대한유화 소개

대한 유화 주식회사는 1970년 6월 설립된 기업으로 온산공장에서 납사 등을 원료로 하여 올레핀류 및 그 밖의 기초유분 제품, EO/EG 등을 생산하며, 울산 공장에서는 온산 공장에서 생산되는 올레핀류 등을 원료로 하여 폴리프로필렌, 고밀도 폴리에틸렌 등 폴리머 제품을 제조 및 판매하고 있어요.

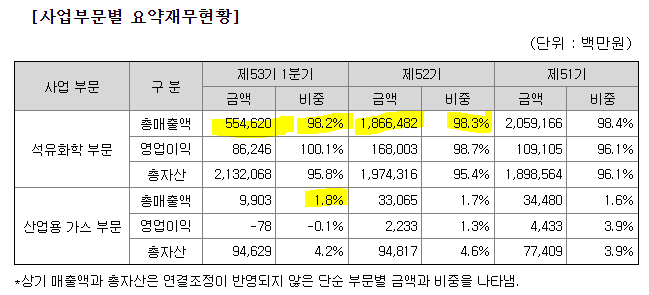

세부내용은 위 표와 같고 연결대상 종속회사는 산업용 가스와 LPG를 제조 판매하는 (주) 코리아 에어댁이 있어요

대한유화 주요 사업 및 매출(핵심은 이차전지 배터리 분리 막 원재료 PE, HDPE)

대한 유화의 주요 사업은 석유화학산업에 속하며 크게 산업용 가스와 석유화학사업 2가지로 나눌 수 있어요.

여기서 산업용 가스는 매출의 2% 이하이기에 석유화학사업을 중점적으로 알아볼 예정이에요.

석유화학산업은 석유제품인 나프타 또는 천연가스 등을 원료로 기초 유분 및 이들 기초유뷴을 원료로 하는 합성수지, 합성섬유 원료, 합성고무 및 각종 산업용 소재를 공급하는 핵심 기간산업이라고 할 수 있어요.

그래서 대규모 투자가 필요하며 장치산업으로 규모의 경제가 작용하는데요.

또한 유가 변동에 따라 산업의 호황 불황이 주기적으로 반복되기에 경기 순환형이라고 할 수 있어요.

이들 제품 중 모노머라는 합성수지, 합섬원료 등 화학제품의 중간 원료로 상관되는 있는 폴리머가 있는데.

이 폴리머는 기초 유분을 가공하여 생활용품, 포장재, 산업재, 가전제품, 자동차 부품으로 그간 사용되어 왔고 최근에는 PE, HDPE가 2차 전지 분리 막 등에 사용되고 있어요.

여기서 PE, HDPE 분리 막은 습식 분리 막으로 사용되고 있으며 습식 분리 막 시장은 연평균 성장률이 26%로 추산되고 있어요. 얼마 전 SK에서 상장한 SKIET(SK 아이 테크놀로지)가 현재 전기차 배터리용 습식 분리 막'시장에서 압도적 세계 1위(시장 점유율 26.8%, 생산능력은 2위)이고 2위인 일본 아사히 카세이와 생산 격차가 2023년까지 점차 늘어나 두 배 이상 차이가 난다고 하는데요. 이러한 SKIET에 대한 유화도 PE, HDPE를 납품하고 있어 더욱더 성장이 기대가 되는 상황이에요.

위 표를 통해 대한유화 매출의 98%가 석유화합 부문에서 나오는 것을 한눈에 볼 수 있어요.

아무래도 석유화학 부문 매출이 많다 보니 주가에도 더 많이 영향을 줄 텐데요. 오해 2021년 1분기에는 경기 회복 효과로 강한 수요가 발생했고 2월 중순부터 미국 한파로 대규모 공급 차질이 발생하면서 기초유분 및 제품들이 마진이 많이 남았어요.

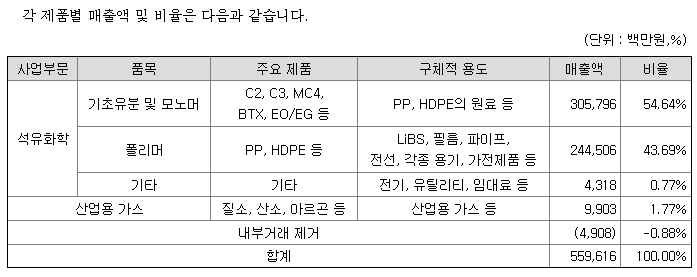

석유화학의 주요 품목의 매출액 기준은 위 표와 같은데요.

전체 매출의 55%가량이 C2, C3, MC4, EO/EG 등 기초유분 및 모노머이며 이외 44%가 PP, HDPE 드의 폴리머임을 알 수 있어요. 여기서 영업이익의 약 21%를 차지하는 HDPE(고밀도 폴리에틸렌)는 전기차 배터리 분리 작용에 사용되는 원료로 수요가 증가하면서 마진율과 사업 성장률이 증가하고 있는데요. 대한유화가 생산한 HDPE를 SK 아이 테크놀로지에 납품하면서 사업이 확장하고 있는데요. 이차전지 여러 소재들 중 분리 막 소재 시장은 상대적으로 시장 진입 장벽이 낮다는 평이 있지만 현재 대한유화 설비 상황과 증설 계획을 생각했을 때, 2026년 까지는 글로벌 분리 막 용 PE 1위 업체로서의 지위를 유지할 전망이라고 해요.

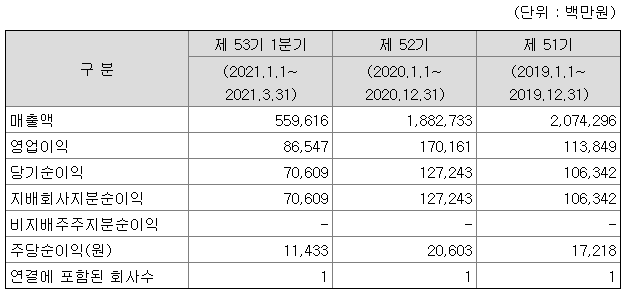

과거 대한 유화의 매출은 2019년 대비 2020년은 5%가량 하락하였지만 영업이익은 60% 이상 상승했어요.

그래서 지속적으로 당기순이익은 흑자를 내면서 2019년 대비 2020년 20% 이상 상승을 보여주었어요.

올해 2021년에는 신한금융투자에서 매출은 21% 영업이익은 110% 늘어날 전망이라고 했는데요.

이러한 영업이익 증가가 가능한 이유는 원유에서 에틸렌 등 기초 유분을 뽑아내는 나프타분해시설에 1600억을 공격적으로 투자하면서 증설 결정을 하는 등 꾸준히 공격적인 투자를 해온 덕분인데요.

2022년에도 역시 매출이 20% 증가할 예정이며 영업이익도 2020년 대비 2.3배 늘어날 것이라고 예상하니 전망이 아주 좋다고 생각해요.

대한유화 재무제표 및 손익분 기표

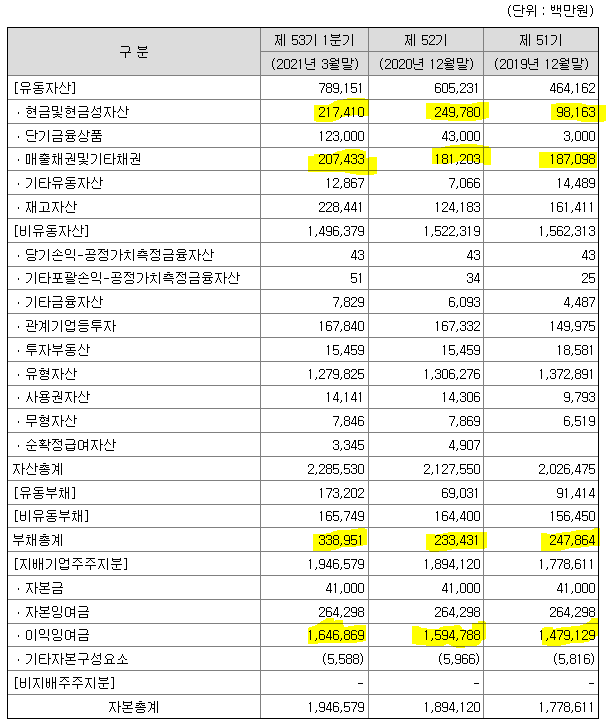

대한 유화의 현금성 자산은 2019년 대비 2020년 2021년 1분기까지 좋은 흐름을 보여주고 있어요.

최근 부채는 조금 늘긴 했지만 전체 자산 대비 부채 비중이 15% 수준으로 아주 건전하다고 할 수 있어요.

거기다 이익잉여금도 매년 쌓이고 있으니 전혀 걱정할 수준이 아니라고 할 수 있어요.

여기서 단순 계산으로도 시가총액이 1조 6,153억인데. 이익잉여금하고 맞먹는 수준으로 저평가라고 볼 수 있어요.

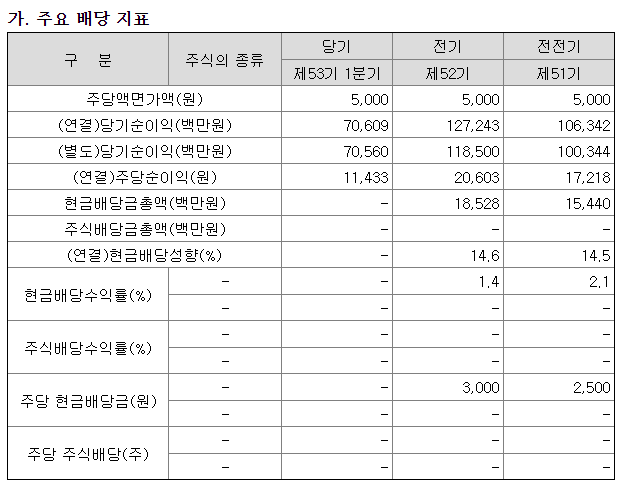

대한유화 배당 및 주가

배당은 2020년 기준 1.4% 수준이며 한 주당 3,000원을 주고 있어요.

배당금은보다는 장기적으로 주가 상승으로 인한 수익이 더 크지 않을까 생각해요.

현재 대한 유화의 주가는 248,500원으로 목표주가 377,273 대비해서 50%가량 상승 여력이 있어요.

개인적으로 생각하기에는 배터리 분리막용 PE 사업의 가치만 해도 9,000억 원의 가치를 받고 있는 상태에서 현재 주가는 저평가 되었으며 단순 계산으로 저평가라고 생각하기에 저는 내일 바로 매수를 할 예정이에요.

오늘도 읽어주셔서 감사합니다~

'한국주식 파헤치기' 카테고리의 다른 글

| 델타변이 이후 상승랠리가 가능한 수혜주, 롯데관광 (0) | 2021.08.22 |

|---|---|

| 하반기에도 기대되는 실적!! 코스피 진입한 PI 첨단소재 (0) | 2021.08.11 |

| 배터리 핵심 소재 습식 분리 막 세계 1위 SKIET 소개 및 전망 (0) | 2021.06.14 |

| 해외 원전 수혜기업 일진파워 기업 알아보기 (0) | 2021.05.30 |

| 한국 대표 방위 산업 기업!! 한화 에어로스페이스 (0) | 2021.05.25 |