안녕하세요~ 행복 찾는 사막 여우에요!

오늘은 조금 늦었지만 2021년 3분기 팔란티어 실적에 대해서 알아보도록 하겠어요.

먼저 가물가물한 2021년 2분기 실적을 간단하게 정리를 하고 넘어가겠어요.

팔란티어의 2분기 하이라이트는 총 수익 2020년 대비 49% 증가하고 미국 상업 수익도 90% 성장하면서 신규 고객이 빠르게 증가하고 있다는 것이었어요. EPS는 0.07 손실로 흑자전환을 곧 앞두고 있는 느낌이었어요.

또한 팔란티어의 빅데이터 소프트웨어를 사용하는 상위 고객들의 충성 도와 유동 현금흐름도 플러스로 전환되었죠.

여러모로 개선되고 가파른 성장세를 보이고 있는 상황이었네요.

과연!! 그럼 2021년 3분기를 알아보겠어요.

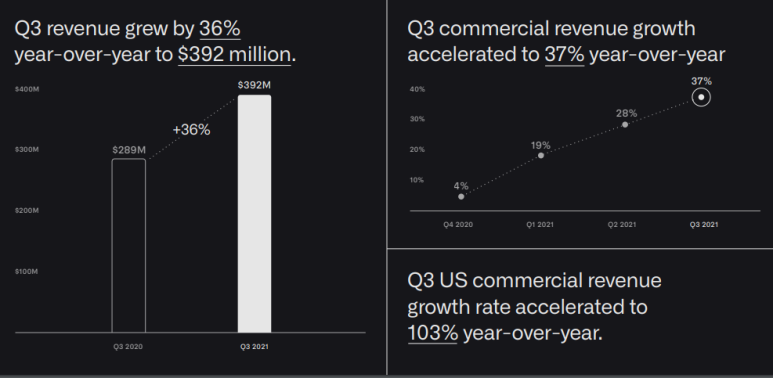

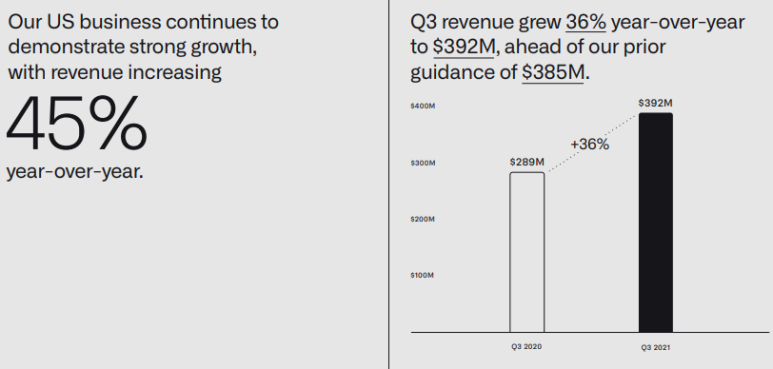

총매출은 전년 대비 36% 증가한 3억 9,200만 달러로 작년 동기 대비 36% 상승했고

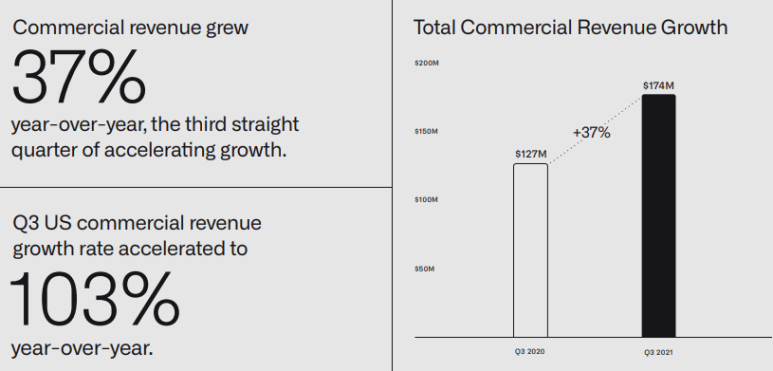

3분기 상업 부문 매출 증가가 작년 동기 대비 37% 상승했어요.

미국 내부 상업 부문 매출 성장률은 작년 대비 103% 증가했네요.

정말 어마 무시한 속도라고 할 수 있어요.

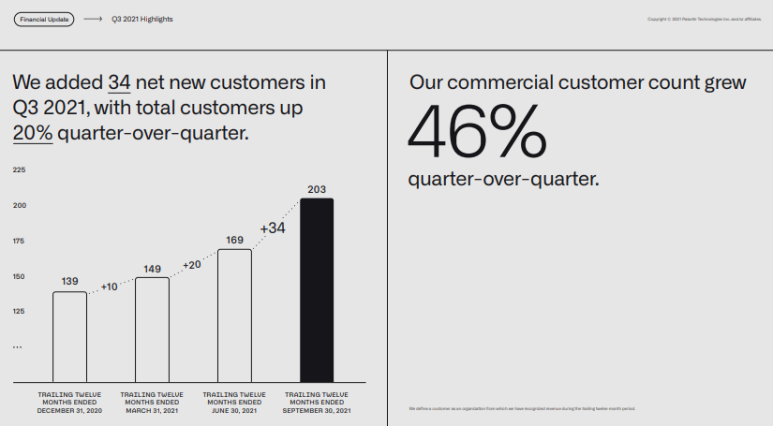

3분기에 34명의 순 신규 고객 추가되었으며 올해 들어 매 분기별 고객수가 지속적으로 증가하고 있어요.

고객이 많아지면 결국 팔란티어가 제공하는 소프트웨어의 사용자가 늘어나는 것이니 결국 매출과 실적 상승에 기여한다고 볼 수 있어요. 그리고 단순히 고객이 늘어나는 것도 중요하지만 큰 거래들이 많고 지속 거래를 하는 것이 중요한데요. 올해 3분기 동안 100만 달러 이상의 54건의 거래를 성사시켰으며 이 중 33개의 거래가 5백만 달러 이상이며 18건의 거래가 1000만 달러 이상이라고 하는데요. 4분기에도 좋은 거래들이 많았으면 좋겠어요.

가이던스 대비해서 2% 정도 더 좋은 성과를 보여주며 긍정적인 흐름 이어나가고 있어요.

다음은 팔란티어의 2가지 사업 부문 별로 매출 성장률을 확인해 보겠어요.

먼저 기존에 확장이 필요했던 상업 부문(정부 이외 기업)은 37% 매출 성장을 보였어요.

앞서 이야기했듯이 미국 내에서는 103% 매출 성장률을 보여줬고요.

정부 부문은 34% 상승하였으며 기존의 주요 매출원이었던 정부와의 사업도 잘하고 있어 보여요.

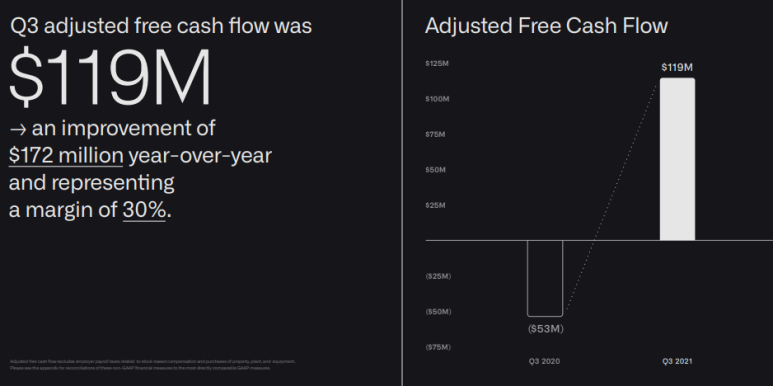

30% 마진을 나타내는 1억 1900만 달러의 조정된 잉여 현금 흐름을 보여주며 작년에는 부족했던 유동 현금흐름이 좋아졌어요.

2021년 1~3분기 주요 하이라이트로는 총매출은 전년 대비 44% 증가한 11억 달러 정도이며 상업 고객 수는 2020년 12월 31일 이후 135% 증가했어요. 또한 22%의 마진을 나타내는 2억 4천만 달러의 운영 현금 흐름

과 29% 마진을 나타내는 3억 2천만 달러의 조정된 잉여 현금 흐름을 보여주었다는 것인데요.

현재 팔란티어의 총 잔여 거래 가치는 전년 대비 50% 증가한 36억 달러 정도이며 2분기 $(0.07)에 대비해서 3분기는 $(0.05)로 희석된 GAAP 주당 순 손실로 내년에 흑자전환이 점점 가시화되고 있어요.

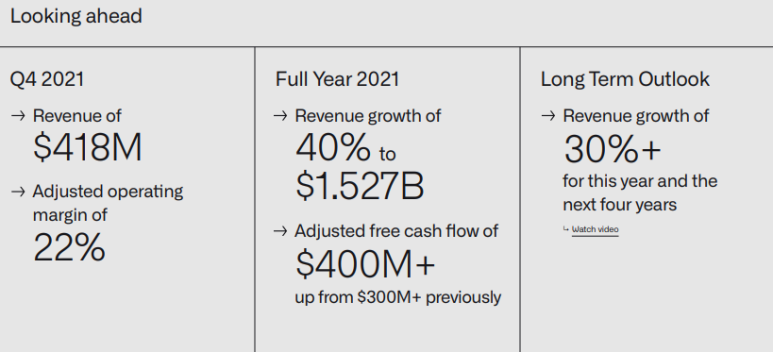

팔란티어는 4분기 예상 실적도 발표를 했는데요. 매출 $418M으로 3분기 대비해서 또 증가한 실적을 보여주었는데요. 매년 40%의 매출 성장률과 지속적으로 좋아지는 현금흐름 부문에서 자신이 있어 보여요.

아래는 팔란티어의 소프트웨어가 미국의 방위 산업 관련 기업들인 L3Harries, Huntington Ingalls 나 전기차 충전소 공급망 밸류체인 관리 등 여러 미래 산업에도 사용될 수 있고 현재 적용 시도 중임을 알 수 있는데요.

팔란티어의 현재 가격은 22.52달러인데요. 최근 저조한 실적으로 목표 가격은 19달러로 하향하여 주가가 하락하고 있는 추세인데요. 목표 달러를 하향한 이유는 3분기 실적에서 상업 부문 수익이 증가했다고 이야기하고 있지만

실제로는 SPAC 기반 매출 증가로 핵심 비즈니스의 지속 가능성이 매우 의심스럽고 떨어진다는 것인데요.

상업 부문 37% 상승이 아닌 SPAC 성장을 제외하면 22% 증가한 것으로 2분기에 25% 증가한 것에 비해서 수익 성장이 둔화된 것이 아닌가라는 입장인데요. 저도 어느 정도는 이 부분에 동의를 하고 있어요. 또한 정부 부문 수익도 2분기 대비 3분기 둔화되었는데. 이 또한 코로나19관련 지출이 줄어들면서 메리트가 사라졌다고 생각하는 것 같아요.

하지만 저는 팔란티어가 최근 IBM이나 Amazon AWS와의 계약을 하고, 실리콘 밸리의 일부 기업들과의 거래를 체결하면서 소프트웨어 업계에서 이름을 알리고 있으며 시장 점유율을 점차 넓혀 나갈 거라고 생각하는데요. 탄탄한 매출 증가와 잉여 현금흐름 개선으로 결국은 흑자를 낼 것이고 미국 정부 고객들의 충성도가 여전히 높기에 앞으로도 안정적인 수익을 내면서 빠르게 성장해 줄 거라고 생각하고 있어요. 그래서 결론적으로는 팔란티어에 지속 투자를 해야겠다는 생각하며 앞으로도 조정이 나오면 매수의 관점으로 접근해 보려고 해요. 미래 시대 결국 빅데이터가 돈이 되고 이러한 빅데이터를 정리하고 분석하고 직관적으로 보여주는 소프트웨어가 돈을 번다고 생각하는데요. 여러분들은 어떻게 생각하시나요?

오늘도 읽어주셔서 감사합니다.

팔란티어 기업에 대해서 알고 싶으시다면 아래 포스팅을 참고해주셔요~

팔란티어(PLTN), 정부와 민간기업에게 통합 데이터 분석 소프트웨어 서비스를 제공하는 빅데이터

안녕하세요~ 행복 찾는 사막 여우에요 오늘은 상장 후부터 꾸준히 눈 여겨본 기업 중 하나인 팔란티어에 대해서 알아보도록 하겠어요. Palantir는 페이팔 창업자 피터 틸과 일론 머스크가

financial-freedom-project.tistory.com

'매수주식현황 > PLTR(팔란티어, 빅데이터 분석)' 카테고리의 다른 글

| 팔란티어의 공정 가치 9달러? 최근 소식 (2) | 2022.01.12 |

|---|---|

| 저평가된 팔란티어(PLTR) 지금 사도 될까? (0) | 2021.11.22 |

| 애널리스트 기사를 통해 알아보는 팔란티어 최근 근황과 전망 (0) | 2021.09.07 |

| 팔란티어(PLTR) 2021년 2분기 실적 정리 (0) | 2021.08.13 |

| 팔란티어 최근 소식과 목표주가 확인 (0) | 2021.07.18 |