안녕하세요~

다음주는 장마철이라고 하는데요~ 장마가 끝나고 나면 무더위가 본격 시작 된다구하는데요~

무더위에는 선풍기나 에어컨 생각이 절실해 지는데요!!(여름엔 에어컨이 짱이져 GㅅG)

그래서 오늘은 에어컨 냉매제를 생산하는 국내 기업에 대해서 알아보려고해요.

이 기업은 어제 캠핑가서 오랜만에 만난 친구의 추천으로 알게되어서 포스팅하게 되었네요 ㅋㅋㅋ

친구가 추천해줬지만 그래도!! 들은 정보만으로는 바로 매수할 수 없으니깐요!

(주)후성은 후성그룹의 계열사 중에 하나로 2006년 11월 23일에 창립되었다고 나와있지만

한때는 울산화학으로 불리기도 했으며 실제로는 30년간 불소기술 노하우가 있는 기업인데요..

(주)후성은 불소화합물을 기반으로 화학 원료 제조를 주력하는 코스피 상장 기업인데요.

본사는 경기도 성남시 분당에 위치하고 있으며 김근수 CEO가 회사를 이끌어 가고 있어요.

(정주영 회장의 조카라고 하네요. 그래서 그런지 현대그룹과 밀접한 연관이 있어요~)

대부분의 회사 지분의 30%가량을 김근수 CEO 가족이 보유하고 있는데요.

이는 회사 펀더멘탈 중 Coporate governance(기업지배구조)관점에서는 표면적으로는

이사회를 운영하고 있으나 한국의 대부분의 기업처럼 의사결정에는 크게 힘을 쓰지 못하는 기업인 것 같아요.

불소화합물으로는 대표적으로 냉매제가 있는데요. 이런 불소화합물은

건설, 가전제품, 반도체, 이차전지등 다양한 분야에 원재료로 필수적인데요.

이렇게 산업재로 많이 사용하기에 경기에 민감한 특성을 가지고 있어요.

그리고 냉매산업은 세계적인 환경규제 대상이기에 사업 허가권을 더 이상 발급해주지

않고 있는데요. 그래서 진입장벽이 굉장히 높으며 국내 독점을 하고 있는 상황이에요.

현재 (주)후성은 한국의 유일무이한 전해질(LiPF6) 생산기업인데요. 이 전해질은 이차전지에 많이 사용되며

주요 사업 분야는 산업전반에 걸쳐 기초원료를 제공하는 소재산업이면서 기술집약적인

국가의 기간사업으로 볼 수 있어요. 또한 전세계적인 흐름 속 환경문제와

대체에너지 개발에 대한 관심 증대로 전해질에 대한 수요가 증가하고 있는 추세인데요.

출처 : DART

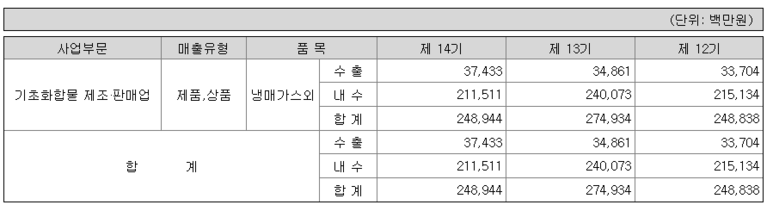

주요 판매 상품으로는 냉매가스, 반도체용 특수가스, 2차전지재료가 있네요.

그리고 대부분의 매출은 내수가 85%이상 차지하고있어요. 반면 수출은 15%정도로 상대적으로 매출이 작아요.

출처 : DART

(주)후성은 연구개발에 많은 자본을 지속적으로 투자하고 있으며 미래의 이차전지 산업을 대비해서

리튬 이온 첨가제 및 첨가제를 지속적으로 연구개발하고 있다는 것을 알 수 있네요.

이 부분에서 저는 회사의 기본 펀더멘탈 중 하나인 management quality(경영진의 자질)가 좋다고 생각했는데요.

미래 사업인 이차전지에 필수적인 리튬 사용을 예측하고 그에 맞춰

지속적으로 연구개발에 투자하는 것은 굉장히 현명하다는 생각이 들었어요.

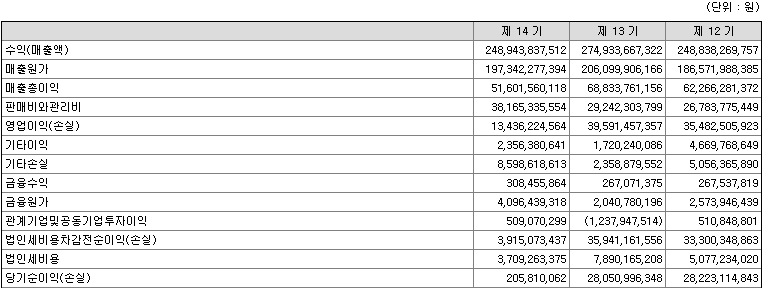

연결 재무제표

별도 재무제표

2017년부터 2019년까지 재무제표를보면 매출은 매년 2천4백억 정도 발생하고 있으며 매출원가가

매출의 80%를 차지하고 있어요. 당기순이익은 2017년에는 280억 정도였지만 2019년에는

2억원 정도로 급감했는데요. 이는 연결재무제표상에서 종속기업들의 적자로 급감한 것으로 보이네요.

종속기업으로는 중국과 폴란드의 이차전지 전해질과 반도체 특수가스를 판매하는 유한회사들이있어요.

실제로 개별(변도)재무제표를 확인해보면 당기 순이익이 줄어들긴했으나 130억 정도의 순이익을 내긴했어요.

일단은 그동안 열심히 쌓아온 잉익잉여금이 1000억 정도 있기에 당장의 위기는 아니라는 생각이들어요.

그러나 기업 펀더멘탈 관점에서 볼땐 당장의 돈을 잘 벌 수 있는 능력이 뛰어나다는 생각이 들진 않아요.

출처 : 영웅문s

후성 그룹의 주가는 변동성이 엄청 커 보이는데요.

주로 냉매제가 많이 사용되는 여름에 일시적으로 상승을 했다가 겨울과 봄에는 다시 떨어지는

테마주 형식의 느낌이들어요. 2017~2018년에는 상승을 하기 시작해서 600%가량 상승했는데요~

한때는 일본 수출규제로인한 수혜주로 최고점인 13,650원까지 갔었죠.

이때 후성 대표이사의 지분을 절반가까이 매도하면서 주가가 급락하기도 했는데요.(사실상 고평가였죠)

(이런 모습은 주주들에게는 좋지 않은 모습이라고 생각하지만 한편으론 이해도 됩니당.)

2019년엔 매출과 순이익이 줄어 들면서 전체적으로 하락하면서 4천원 중반까지 가격이 하락하기도 했어요~

그럼에도 불구하고 2019년에는 주주들에게 첫 배당을 주는 주주친화적인 모습을 보여주기도 했는데요!!

주당 15원이라면 배당금이 공시한 2020년 3월 기준으로 0.3%정도 되네요. (상당히 짜게 주네용 ㅠㅅㅠ)

(그래도 이 또한 회사의 펀더멘탈 중 하나인데. 배당을 주는 것은 긍정적이네요!)

개인적으로 저는 (주)후성은 아직 성장 동력이 여전히 있으며 긍정적인 방향으로

조금식 변해가고 있는 기업이라고 생각하는데요. 펀더멘탈의 관점으로 살펴 보았을 땐

아직 어설픈 부분들이 굉장히 많다고 생각하기 당장은 장기투자하는 종목을 선정하긴 어려울 것 같아요!!

그리고 Covid-19로 인해서 2019년보다도 2020년 매출은 더 떨어질 것으로 생각이되네요..

읽어주셔서 감사합니당~

'한국주식 파헤치기' 카테고리의 다른 글

| 한화시스템 (0) | 2020.08.02 |

|---|---|

| 두산솔루스 매각과 실적 및 전망 (0) | 2020.07.28 |

| (주)국보디자인(저평가 이유와 앞으로의 전망) (0) | 2020.07.26 |

| 현대글로비스(재무제표분석과 주가 전망) (0) | 2020.07.26 |

| 두산인프라코어 매각과 전망 (0) | 2020.07.26 |